ねんきん定期便で将来の年金見込み額を見て、「思ったより少ないな」と感じたことはないでしょうか。

その金額を見て不安になる一方で、こんな疑問も浮かびます。

- 名目では毎年増えているはずなのに、なぜか「目減りする」と言われて理由が分からない

- 「マクロ経済スライド」という言葉を何度聞いても、結局何のことか腹落ちしない

- 20代・30代のうちに見た定期便の金額を、そのまま信じてよいのか分からない

先に結論を言うと、20代・30代の方が今の定期便の金額だけを見て不安になるのは早計です。50歳未満の定期便に載っているのは「これまで納めた分」に対する金額で、将来の増額分は反映されていません。とはいえ、公的年金が物価上昇ほどには増えない「実質目減り」の構造そのものは事実であり、これを理解した上で自助努力を組み合わせる発想が必要になります。

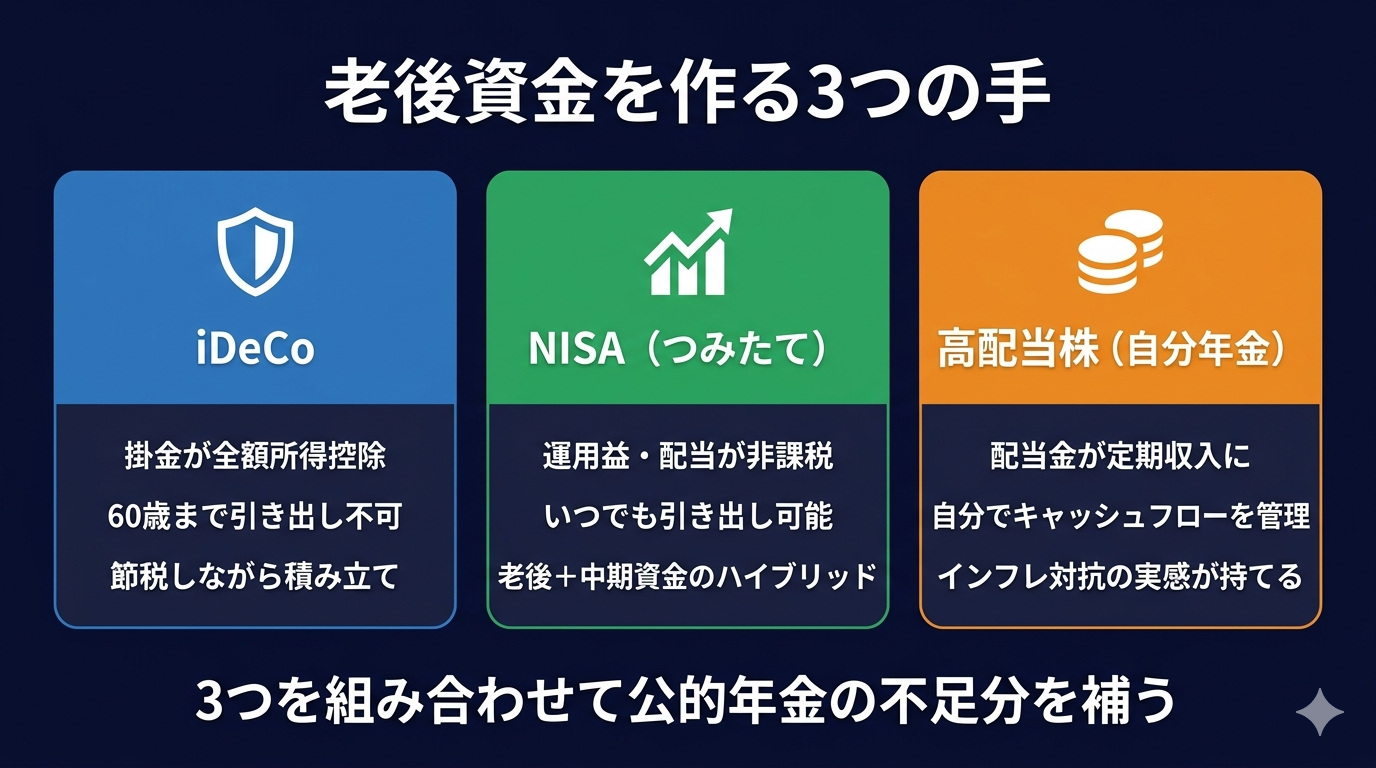

その自助努力として、現役世代が今打つべき手は「iDeCo・積立NISA・高配当株(自分年金)」の3つに絞ることです。

なぜこの3つで十分なのか。それは、税優遇枠(iDeCo・NISA)と現金収入源(高配当株)を組み合わせれば、「老後の取り崩し」と「インフレ耐性」の両方をカバーできるからです。本記事ではまずモデル世帯(月22万円)を例にマクロ経済スライドの目減り構造を試算したうえで、3つの行動を順に確認していきます。

なお、本記事は特定の金融商品を推奨するものではありません。「年金は将来もらえない」という極端な不安を煽ることもしません。制度の理解と、現役世代が打てる手の整理に絞って解説します。

この記事でわかること

- 2026年度の年金改定率と、その決まり方を説明できる

- マクロ経済スライドによる実質目減りを自分の頭で試算できる

- 自分の年齢から逆算して、今から取れる3つの行動を選べる

2026年度の年金改定率はどう決まったか

公的年金の改定率は、毎年1月下旬に厚生労働省から発表されます。決まり方のベースはシンプルで、物価変動率と名目手取り賃金変動率のどちらを使うかというルールに従って計算されます。

ざっくりまとめると、次のような構造になっています。

| 区分 | 使われる指標 |

|---|---|

| 新しく年金を受け取り始める人 | 名目手取り賃金変動率 |

| すでに年金を受け取っている人 | 物価変動率(原則) |

さらに、この指標がプラスの場合は「マクロ経済スライド」と呼ばれる調整率が差し引かれます。ここが毎年、実質の目減りを生んでいるポイントです。

2026年度(令和8年度)については、厚生労働省が2026年1月に正式発表しました。改定の根拠となった指標は以下のとおりです。

| 指標 | 数値 |

|---|---|

| 物価変動率 | +3.2% |

| 名目手取り賃金変動率 | +2.1% |

| マクロ経済スライド調整率(基礎年金) | ▲0.2% |

| マクロ経済スライド調整率(厚生年金報酬比例) | ▲0.1%(2025年改正の配慮措置) |

名目手取り賃金変動率(+2.1%)が物価変動率(+3.2%)より低いため、賃金変動率が改定の基準として採用されました。そこからマクロ経済スライドの調整率を差し引いた結果、基礎年金(国民年金)は+1.9%、厚生年金の報酬比例部分は+2.0% の引き上げとなりました。

名目上はプラス改定ですが、物価上昇率+3.2%に対して年金の伸びは+1.9〜2.0%にとどまっています。「名目で増えているのに、実質の購買力は下がる」という構造が、この数字からも確認できます。

マクロ経済スライドで実質いくら目減りするのか(試算)

マクロ経済スライドは、2004年の年金制度改正で導入された調整の仕組みです。制度を長持ちさせるために、現役世代の人数減少と平均余命の延びに合わせて、年金の伸びを少しずつ抑えるという発想で作られています。

仕組みはシンプルです。年金の改定率は「物価(または賃金)の変動率」からスライド調整率を差し引いた値になります。スライド調整率は、現役世代の人数の減り具合と平均余命の延び(概ね0.3%分)を合計したものです。

調整率は年度によって変わりますが、近年はおよそ 年▲0.2%〜▲0.9% の範囲で推移しています。ここではわかりやすく、年▲0.5%ずつ実質目減りすると仮定して試算してみます。

試算:月22万円の年金は20年後にいくらの価値になるか

前提をそろえます。

- 現在の年金月額:22万円(モデル世帯の厚生年金+国民年金を想定)

- 物価は毎年ちょうど同じ率で上昇し、名目の年金額もそれに合わせて増えていく

- ただしマクロ経済スライドにより、物価上昇より0.5%だけ伸びが抑えられる(実質で毎年0.5%ずつ目減り)

この条件だと、20年後の年金の実質的な購買力は以下のように計算できます。

22万円 × (1 − 0.005)の20乗 ≒ 22万円 × 0.9046 ≒ 19.9万円

つまり、名目の支給額は物価上昇分だけ増えているにもかかわらず、買える物の量(購買力)は月およそ19.9万円相当に目減りするということです。受け取る金額の数字は上がっていても、物価の上がり方より少し遅いために生まれるズレです。20年目時点での差は月2.1万円、年間にすると約25万円まで広がります。ただしこの差は毎年少しずつ拡大していくため、初年度から20年目までの目減り額を積み上げた累計は「25万円×20年」にはならず、複利で計算すると約270万円になります。

仮に調整率が年▲0.8%で推移した場合は、20年後は約18.7万円まで下がります。調整率のわずかな差が、長期では大きな差になるのがマクロ経済スライドの本質です。

※この試算はあくまで仕組みを理解するための簡略化モデルです。実際は物価・賃金の変動、調整の有無(デフレ時には原則発動されない)によって結果は変わります。

マクロ経済スライドには「歯止め」がある

「では年金はどこまでも目減りし続けるのか」という疑問は自然です。制度にはいくつかの歯止めが設けられています。

① 名目額は下げない(名目下限ルール) マクロ経済スライドが適用されるのは、物価・賃金の変動がプラスの年に限られます。デフレや賃金下落の局面では発動されないため、受け取る金額の数字そのものが前年より下がることはないのが原則です。「実質で目減り」はしても、名目の年金額は維持されます。

② 調整には終わりがある(財政均衡期間) マクロ経済スライドはあくまで「年金財政が均衡するまで」の期限付き措置です。2024年の財政検証時点では厚生年金(報酬比例部分)と基礎年金で調整終了の見込み時期に差がありましたが、2025年6月成立の年金制度改正法により、両者の調整期間を一致させる方向に見直されました。

| 区分 | 調整終了の見込み |

|---|---|

| 厚生年金の報酬比例部分 | 配慮措置を講じつつ2030年度(令和12年度)まで継続の見込み(2025年改正で基礎年金と一致させる方向に延長) |

| 基礎年金(国民年金) | 2037年度まで継続の見込み(成長型経済移行・継続ケース) |

この改正により、報酬比例部分の調整は2024年財政検証時点の想定(2025年度で終了)より長期化しています。2026年度(令和8年度)にも厚生年金報酬比例部分へ▲0.1%のスライド調整(配慮措置により本来の調整率の3分の1に緩和)が適用されているのは、この延長を反映した結果です。基礎年金は依然として今後10年程度にわたり調整が続く見込みで、国民年金のみで老後を迎える層への影響が相対的に大きいのが構造的な課題である点は変わりません。

③ 適用できなかった分は翌年に繰り越す(キャリーオーバー制度) デフレ等で調整を発動できなかった年の調整分は消えるのではなく、翌年以降に積み越されます。これが物価上昇局面で「名目はプラスなのに実質が目減りする」理由の一つでもあります。

つまり、「永遠に目減りし続ける」わけではありません。ただ、調整が終わるまでの数十年間、実質的な購買力は少しずつ削られていくという構造は変わりません。だからこそ、現役のうちからの自助努力が意味を持つのです。

ねんきん定期便の見方 — 自分の将来額を確認する

マクロ経済スライドの話を抽象的に眺めていても、行動には結びつきません。まずは自分の年金見込み額を具体的な数字で把握するところから始めましょう。

毎年誕生月に届く「ねんきん定期便」には、次のような情報が載っています。

| 年齢 | 記載される内容 |

|---|---|

| 50歳未満 | これまでの加入実績に基づく年金額(受給開始までの納付を反映しない金額) |

| 50歳以上 | 現在の加入条件が60歳まで続いた場合の見込み額 |

ここで注意したいのは、50歳未満の定期便に書かれている金額は、いま年金を受け取ったらこうなるという額ではなく、これまで納めた分に対する金額だということです。冒頭で触れた「焦るのは早計」という理由は、ここにあります。

より正確な見込みを知りたい場合は、日本年金機構の「ねんきんネット」で、将来の働き方を条件として入力するとシミュレーションできます。

確認すべきは3つだけです。

- 現時点で積み上がっている年金額

- 60歳まで現状の働き方を続けた場合の見込み額

- 働き方を変えた場合(パート、厚生年金加入、繰下げ受給など)のシミュレーション値

この数字を基準に、「不足分をいくら自助努力で埋めるか」が初めて計算できるようになります。

現役世代が打てる3つの手(iDeCo・積立NISA・高配当株)

マクロ経済スライドは、制度を守るための仕組みですから、個人の力で止められるものではありません。だからこそ、現役のうちから公的年金を「土台」と捉え、自前の上乗せを積み上げる発想が重要になります。

ここでは、多くの会社員にとって現実的な3つの手を、使い分けの観点から整理します。

1. iDeCo(個人型確定拠出年金)

iDeCoの最大のメリットは、掛金が全額所得控除になることです。例えば課税所得400万円の会社員が月2.3万円(年27.6万円)を拠出した場合、所得税(20%)+住民税(10%)の合計税率30%で計算すると、年約8.3万円の節税効果が見込めます。

2026年度以降は拠出限度額の引き上げが段階的に進みます(2025年6月成立の年金制度改正法で決定済み)。詳しくは別記事の「【2026年改正】iDeCoは社会保険料・所得税が下がる?節税効果を年収別に試算」で整理していますので、自分の職業区分でいくらまで拠出できるかはそちらで確認してみてください。

ただし、iDeCoは60歳まで引き出せません。老後資金としてロックをかける覚悟があるお金だけを入れるのが鉄則です。

2. 積立NISA(つみたて投資枠)

2024年以降のNISAでは、つみたて投資枠で年120万円、非課税保有限度額は生涯1,800万円まで積み立てられます。運用益・分配金が非課税になる制度です。

iDeCoと違っていつでも引き出せるため、老後資金と中期的な資金のハイブリッドとして使えます。インデックスファンドでの積立が基本スタイルですが、成長投資枠(年240万円)と組み合わせれば高配当株式にも投資可能です。

NISAで高配当株を保有する戦略については、別記事「新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方」で詳しく扱っています。非課税メリットを最大化する組み合わせの考え方を知りたい方は、あわせて読んでみてください。

3. 高配当株で「自分年金」をつくる

3つ目は、高配当株への投資で定期的なキャッシュフローを育てることです。公的年金の実質的な目減りを補う発想として、配当金という「自分でつくった年金収入」を積み上げていきます。

ざっくりした計算例を示します。

- 配当利回り4.0%のポートフォリオを500万円保有

- 年間配当:500万円 × 4.0% = 20万円(月換算で約1.7万円)

受け取った配当金は再投資に回すのではなく、生活費の補填や旅行・趣味など、自分が使いたいことに使うのが基本的な考え方です。iDeCoやNISAが「老後まで引き出せない・非課税で増やす」お金であるのに対し、高配当株の配当金は今この瞬間から使えるキャッシュとして機能します。

公的年金が月に数万円目減りするなら、高配当株からの配当金でその分を埋めにいく。そういう「自分年金」の設計が、長期投資を続けるモチベーションにもなります。

ポイントは、iDeCoやNISAの非課税枠を優先的に使い、高配当株を効率よく保有することです。NISA成長投資枠で高配当株を持てば、配当金に税金がかからず手取りがそのまま増えます。

まとめ — まずは数字を確認することから

マクロ経済スライドは、年金制度を長持ちさせるための仕組みです。悪者扱いする話ではありませんが、「名目の改定率」だけを見ていると静かに進む実質目減りを見落とします。

今日のネクストアクションは3つです。

- ねんきんネットにログインして、自分の見込み年金額を確認する

- 「今の生活費 − 見込み年金額」で、月あたりの不足額をざっくり計算する

- その不足額を埋める手段として、iDeCo・NISA・高配当株のどれから手を付けるかを決める

大切なのは、不安を抱えたまま放置しないことです。数字で現在地がわかれば、取るべき行動は自然と見えてきます。

※本記事の制度説明・数値は記事執筆時点の情報に基づいています。最新の制度詳細・改定率・拠出限度額などは、日本年金機構(https://www.nenkin.go.jp/) および 厚生労働省(https://www.mhlw.go.jp/) の公式サイトで必ずご確認ください。また、投資判断は最終的にご自身の責任でお願いします。

関連記事

- iDeCoとNISAはどちらが得か?退職金の有無で答えが変わる理由 — iDeCoはNISAより手取りで有利か?退職金なしなら約382万円差

- iDeCoの受け取り方を徹底解説——一時金・年金・併用の損得を整理する — iDeCoの受け取り方は一時金・年金形式・併用の3択です

- 高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論 — 高配当株投資家にインデックス投資は必要か?年金+配当金で生活費を賄えるなら不要、という結…