「食料品の消費税を下げる」「現金を5万円配る」——どちらのニュースを見ても、真っ先に浮かぶのは「で、うちは結局いくら得するの?」という素朴な疑問だと思います。テレビや新聞は制度の枠組みは伝えてくれますが、自分の家計に当てはめた金額まではなかなか出てきません。

物価高が続くいま、この2つの案について次のような戸惑いを感じている方は多いはずです。

- 「食料品の減税」と言われても、我が家で年間いくら浮くのか見当がつかない

- 減税と5万円給付、どちらのほうが自分の家計にとって得なのか判断できない

- そもそもどちらも「案」の段階で、決まってから慌てて考えれば良いのか迷う

食料品の消費税を8%から1%に下げる案では、二人以上の世帯で浮くのは年間およそ4万〜7万円。1人あたり5万円という現金給付と、世帯人数によっては初年度からいい勝負になります。そして減税は2年ほど続く見込みのため、時間軸を伸ばすと損得はさらに動きます。

なぜこう言えるのか。それは、消費税減税の効果が「その家庭が食料品にいくら使うか」でほぼ決まり、給付は「1人あたりいくら×世帯の人数」で決まる——恩恵の決まり方がまったく違うからです。金融システムに携わってきた立場から、公表されている総務省の家計データと制度の骨子をもとに、年収・世帯人数別の実額で確かめていきます。

なお本記事で扱う「食料品の消費税減税」も「現金給付5万円」も、2026年7月時点では法案化されていない"案"の段階です。金額・対象・時期は今後変わり得ます。特定の政党や政局の是非には立ち入らず、あくまで「家計にどう影響するか」という一点に絞って試算します。

この記事でわかること

- 年収300万〜900万円の世帯モデルで、食料品の消費税減税(8%→1%)で1年あたりいくら浮くのか

- 現金給付5万円(1人あたり)と比べたとき、どこで損得が分かれるのか(食料消費額・世帯人数・年数の分岐点)

- 減税でも給付でも損しないために、決まる前の「今のうち」に確認しておきたいこと

食料品の消費税減税で、あなたの家計は年間いくら浮くのか

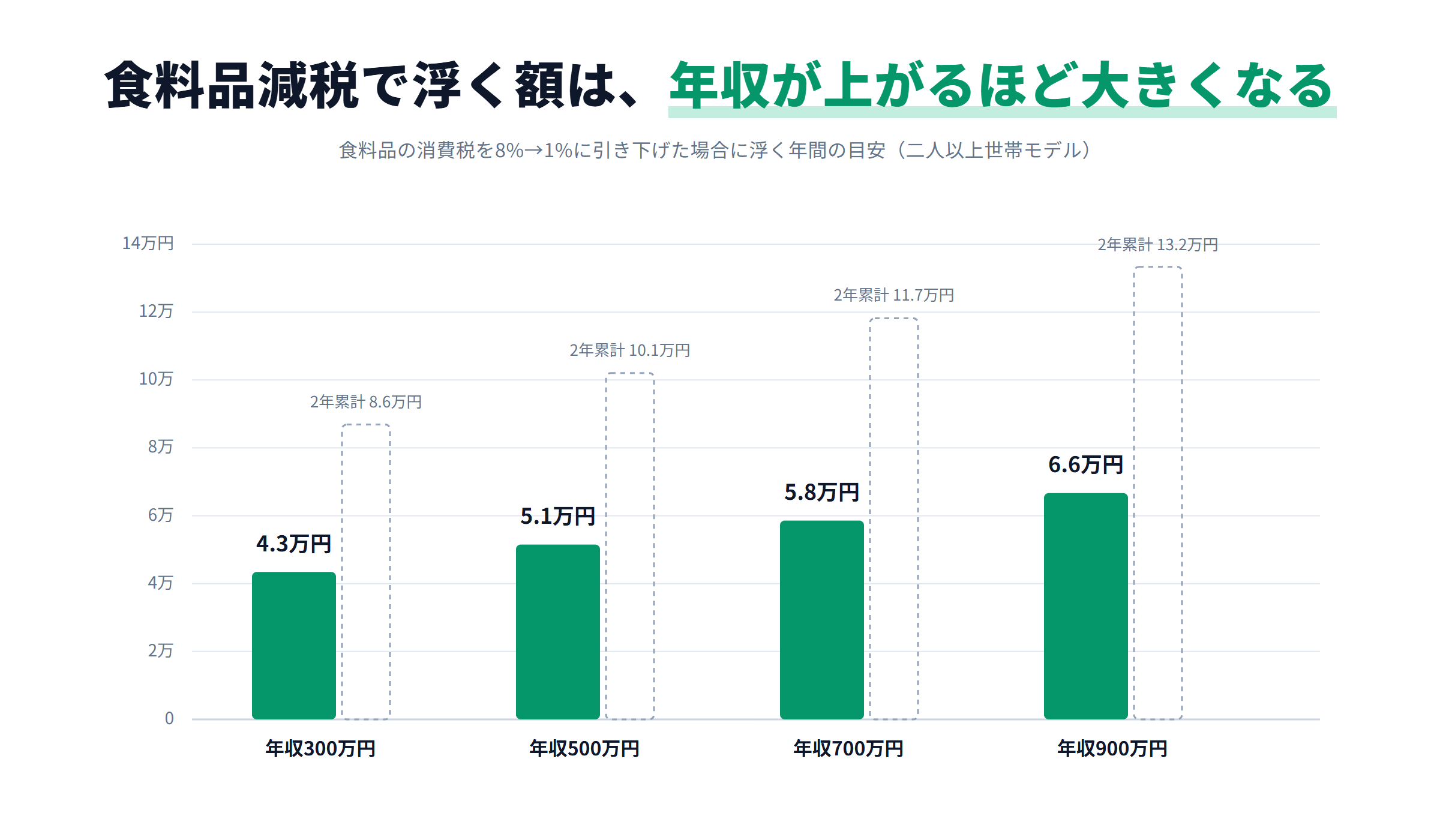

先に結論を出します。報道で主流となっている「食料品の消費税を8%から1%に引き下げる(2027年4月から2年間の見込み・未確定)」案では、浮く金額は年収帯によっておおむね年間4万〜7万円のレンジに収まります。一度きりではなく、対象期間中ずっと続くのがこの案の特徴です。

なぜこの水準になるのか。消費税は「使った金額」にかかるため、減税で戻ってくるのも「食料品に使った金額の7%ぶん(8%と1%の差)」だからです。年収が高い世帯ほど食費も大きいため、浮く金額も大きくなります。まずは早見表で全体像をつかんでください。

年収別早見表

二人以上世帯モデルで、軽減税率の対象となる食料品の税率を8%から1%に引き下げた場合に浮く年間の目安です。数字の作り方は表のあとで説明します。

| 世帯年収 | 対象となる食料品の年間支出(税込・目安) | 減税で浮く額(年) | 2年続いた場合の累計 |

|---|---|---|---|

| 300万円 | 約66万円 | 約4.3万円 | 約8.6万円 |

| 500万円 | 約78万円 | 約5.1万円 | 約10.1万円 |

| 700万円 | 約90万円 | 約5.8万円 | 約11.7万円 |

| 900万円 | 約102万円 | 約6.6万円 | 約13.2万円 |

この表は、2026年7月時点で未決定の"案"にもとづく仮の試算です。実際の制度は対象範囲や期間、開始時期によって金額が変わります。目安としてご覧ください。

一点補足すると、報道では「全品目を1%引き下げる(10%→9%)」案も一時取り上げられましたが、現在の中間とりまとめで主軸となっているのは食料品を8%→1%とする案です。本記事はこちらを主軸に置いています。

この試算の前提

表の数字は、次の考え方で組み立てています。

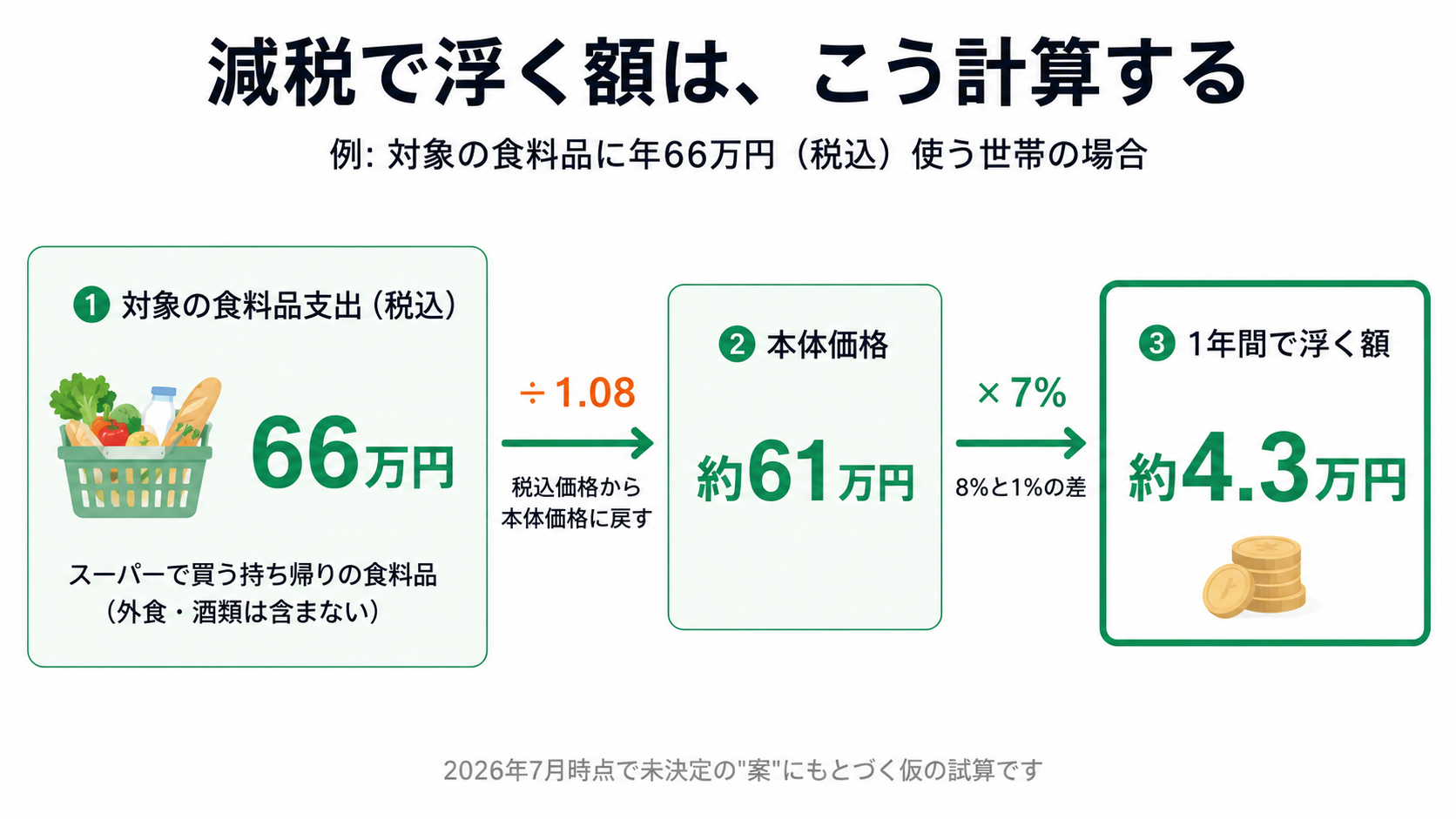

- ベースは総務省「家計調査」の、年間収入五分位階級別(世帯を年収順に5等分した区分)の「食料」支出です。年収帯ごとに「1年間で食費にいくら使うか」の平均像をここから取っています。

- 軽減税率8%の対象は、スーパーなどで買う持ち帰りの食料品です。外食(税率10%)と酒類(同じく10%)は対象外のため、家計調査の食料費から外食分を差し引いた金額を、対象食料として控えめに見積もっています。

- 浮く額は「本体価格 × 7%(8%と1%の差)」で計算します。税込金額から本体価格を戻すには1.08で割ります。たとえば対象食料が税込66万円なら本体は約61万円、その7%で約4.3万円、という具合です。

ここで少しだけ、私自身の話をします。私は普段、金融システムの仕事で「その数字はどういう前提で作られたのか」を最初に疑う癖がついています。だから今回も、SNSで見かける「食料品減税で○万円お得!」という単純な金額を鵜呑みにせず、総務省の家計調査(年収別の平均支出がわかる公的統計)を土台に、外食を除いた対象食料だけを積み上げました。実際に自分の世帯で試算してみると、月あたりにならせば数千円。1回の買い物では気づけないほどの差ですが、それが自動的に、毎月続くわけです。後述する給付との違いはここに出ます。

現金給付5万円と比べると、どちらが「得」なのか

結論を先に言えば、損得は「世帯に何人いるか」「食費がいくらか」「減税が何年続くか」の3つで逆転します。単純に「減税と給付、どちらが得か」という問いには、実は一つの答えがありません。

理由はシンプルです。給付は報道の主流が「1人あたり5万円」で、世帯人数ぶんの総額になります。一方の減税は「食料品に使った額しだい」で、しかも対象期間中ずっと続きます。だから、世帯の人数と食費のかけ合わせで有利なほうが入れ替わります。

まず、現金給付5万円を「1人あたり」とすると、世帯総額は人数で次のように変わります。

| 世帯構成 | 給付総額(1人5万円) |

|---|---|

| 単身(1人) | 5万円 |

| 夫婦(2人) | 10万円 |

| 夫婦+子ども2人(4人) | 20万円 |

次に、この給付総額を減税側と比べます。表の「食料品減税(初年度)」は、先ほどの早見表と同じ計算——総務省「家計調査」の年間収入五分位階級別(世帯を年収順に5等分した区分)の「食料」支出をベースに、食料品の消費税が8%から1%になった場合に1年間で浮く額——です。世帯人数のイメージも添えています。

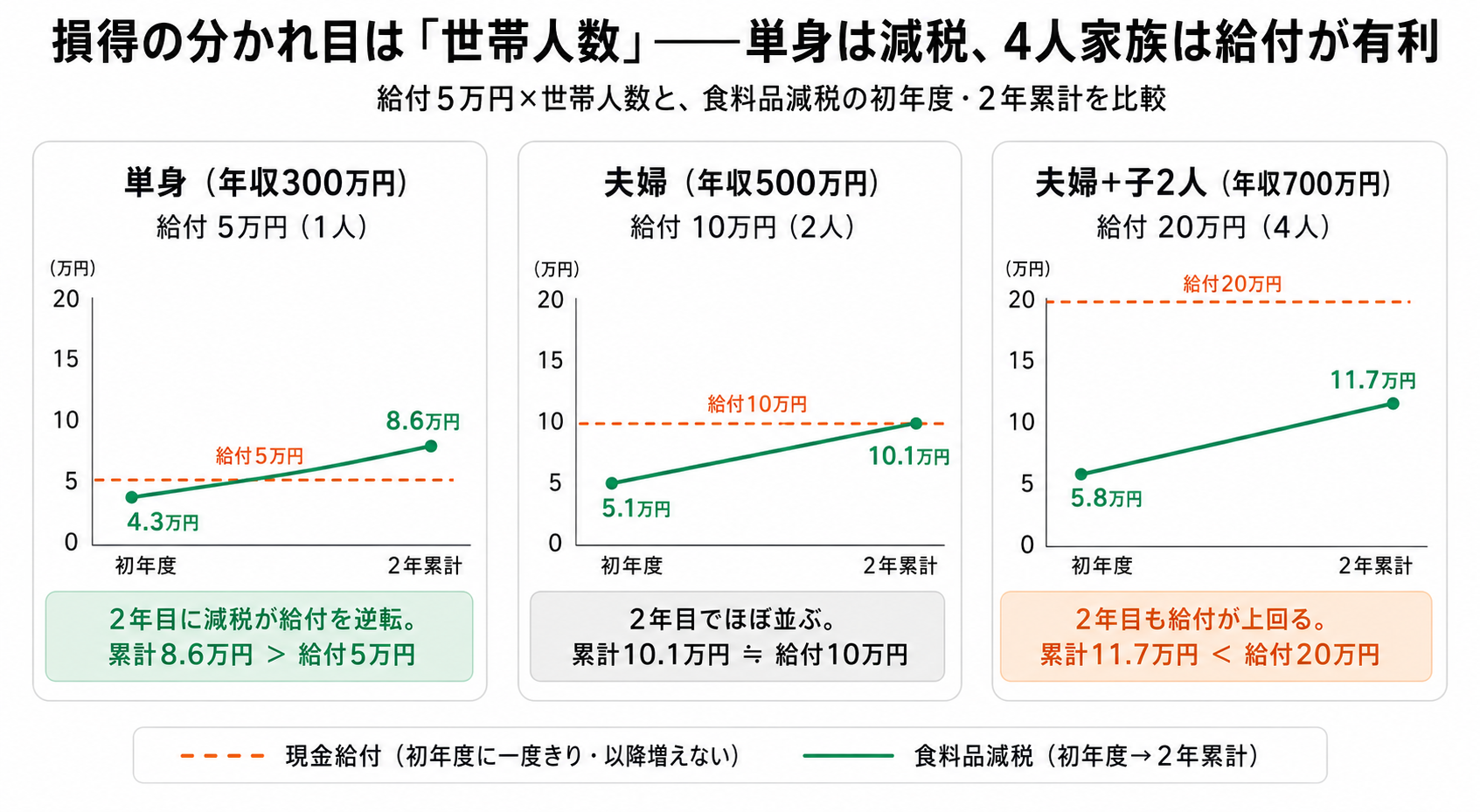

| 世帯モデル | 食料品減税(初年度) | 現金給付5万円×人数 | 初年度に得なのは |

|---|---|---|---|

| 年収300万・単身 | 約4.3万円 | 5万円(1人) | ほぼ互角〜やや給付 |

| 年収500万・夫婦 | 約5.1万円 | 10万円(2人) | 給付 |

| 年収700万・夫婦+子2人 | 約5.8万円 | 20万円(4人) | 給付 |

| 年収900万・夫婦(子独立) | 約6.6万円 | 10万円(2人) | 給付 |

初年度だけで見ると、人数が多い世帯ほど「1人5万円」の給付が有利になります。減税は食費の7%ぶんに限られるため、家族が多いほど給付総額に差をつけられます。逆に単身世帯では、食料品減税が初年度でほぼ給付と並びます。

ただし注意点があります。報道されている給付案は中低所得層を対象とする設計が主流で、所得水準によっては対象外や減額となる可能性があります。上の表は「全員が1人5万円を受け取れた場合」の目安であり、特に年収700万円・900万円のモデルでは、実際には給付の対象にならないケースもありえます。その場合、これらの世帯にとっての比較は「減税の恩恵だけを受ける」構図に変わります。

ところが、給付の対象になる世帯であっても、減税が2年続く見込みだという点を入れると景色が変わります。単身世帯なら2年累計で約8.6万円と、一度きりの5万円給付をはっきり上回ります。夫婦世帯(年収500万)も2年で約10.1万円と、10万円の給付とほぼ並びます。人数が少なく食費の比率が高い世帯ほど、時間の経過で減税が給付を追い抜いていくわけです。

つまり損得の分かれ目は、「世帯人数が多いか」×「食費が大きいか」×「減税が長く続くか」という3つの軸で決まります。人数が多いほど給付有利、食費が大きく減税が長続きするほど減税有利、という逆転の構図です。

具体的な世帯像でイメージすると、こうなります。

- 一人暮らしの会社員や、独居の高齢者(単身世帯)→ 食料品減税のほうが得になりやすい。給付は1人分の5万円で終わりますが、食費は毎日かかります。減税が2年続けば累計約8.6万円と、給付をはっきり上回ります

- 子育て中の4人家族など、扶養する人数が多い世帯 → 現金給付のほうが得になりやすい。1人5万円×4人で総額20万円。減税の2年累計(約11.7万円)でも届きません

- 夫婦二人の世帯 → ちょうど境目。給付10万円に対し、減税は2年累計で約10.1万円とほぼ並びます。減税が延長されれば減税有利に、短く終われば給付有利に傾きます

なお、給付5万円については報道で「世帯一律5万円」とする案も見られます。その場合は人数にかかわらず総額5万円となり、家族の多い世帯では上の表より給付側が小さくなります。本記事は主流の「1人あたり5万円」を起点に置いていますが、単位の違いは損得を大きく動かすため、決定内容の確認が必要です。

金額では高年収ほど得。でも「家計の助かり度」は逆になる

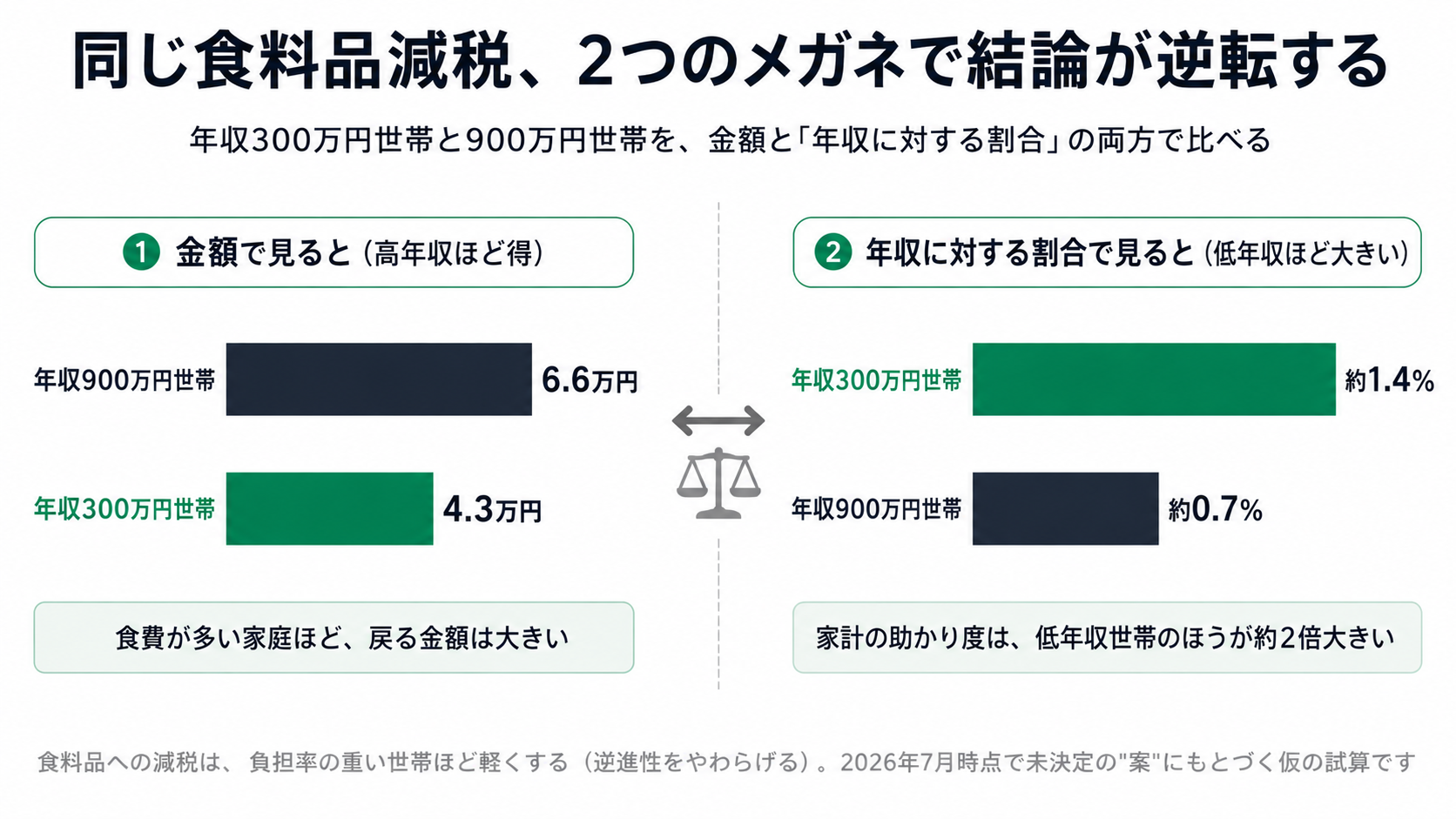

早見表のとおり、浮く額は年収900万円世帯が最も大きく、300万円世帯が最も小さくなります。消費税は所得ではなく「使った金額」にかかるため、食費の多い家庭ほど戻る絶対額が大きい——ここまでは当然の結果です。

ところが、同じ表を年収に対する割合で見直すと、景色が逆転します。300万円世帯の年4.3万円は年収の約1.4%。一方、900万円世帯の年6.6万円は約0.7%にすぎません。受け取る金額は少ないのに、家計の助かり度で見ると、低年収世帯のほうが2倍大きいのです。

理由は、収入が低い世帯ほど、収入に占める食費の割合が高いからです(早見表でも、対象食料品支出は300万円世帯で年収の22%、900万円世帯では11%程度です)。この「収入が低いほど消費税の負担率が重くなる」性質を逆進性と呼びます。生活必需品である食料品に絞って減税すると、金額の多寡とは別の次元で、負担の重かった世帯から順に軽くなっていく——「食料品限定」という制度設計には、この性質が織り込まれています。

給付はこの傾斜をさらに強めた仕組みです。消費額にすら関係なく人数分が一律に届くため、収入の低い世帯ほど家計へのインパクトが大きくなります。届く金額の決まり方が違えば、届くタイミングも違う——次はその「時間」の話です。

いつ・どう財布に届くか——給付と減税のタイムラグの違い

金額の大小と並んで見落とせないのが、「いつ・どんな形でお金が届くか」です。

現金給付は、支給が決まって手続きが済めば、まとまった金額が一度に口座へ振り込まれます。5万円という数字が「見える形」で入ってくるので、家計へのインパクトを実感しやすいのが特徴です。困っている家庭に素早く届けやすい、この即効性が給付の強みです。

対して減税は、食料品を買うたびにレジで少しずつ反映されます。1回あたりは数円〜数十円の差なので、正直「減税されている」という実感はほとんど湧きません。そのかわり、対象期間中はずっと自動的に続きます。手続きも申請も要らず、意識しなくても恩恵が続く——これが減税の性質です。

まとめると、「まとまった額をすぐ・一度だけ」なら給付、「少額をじわじわ・長く」なら減税。どちらが自分の家計に合うかは、いま目先の資金が必要かどうかでも変わってきます。

そしてもう一つ、金額の損得とは別に「そのお金がどう使われるか」という面も見逃せません。まとまって振り込まれる給付は、家計の中で「特別な収入」として扱われやすいお金です。口座に5万円が一度に入ると気が大きくなり、いつもならしない買い物に手が伸びる——行動経済学では、お金の入り方によって使い方が変わってしまうこの癖を「メンタルアカウンティング(心の会計)」と呼びます。一方の減税は、もらった実感こそ薄いものの、必要な食費の支払いが静かに軽くなるだけなので、浪費のきっかけになりにくいお金です。「実感はないけれど、気づかないうちに生活が少し楽になっている」という状態は、無駄遣いを防ぐという意味では実はかなり優秀です。計算上は給付が有利な世帯でも、使い方に自信がなければ、手元に残る金額は減税のほうが多かった——ということは十分起こりえます。

なお、社会保険の加入ラインをまたぐと手取りが一段下がり、その後の増収で回復していく「逆転ゾーン」を年収別に試算した記事もあります。制度をまたぐ前後で手取りがどう動くかという考え方は、本記事の「損得は前提しだいで入れ替わる」という発想と地続きです。あわせて106万円の壁と手取り・年金の試算もご覧ください。

今のうちに確認しておきたいこと(浮いたら、の話として)

ここまで数字を並べてきましたが、大前提としてどちらの案も、まだ決まっていません。金額も対象も時期も、これから動く可能性があります。しかも実際の政策設計では、減税と給付を組み合わせて「食料品の消費税を実質ゼロに近づける」といった検討もされており、二者択一とは限りません。本記事は、あくまで「それぞれが家計にもたらす金額」を分けて理解するための試算です。だからこそ、給付にせよ減税にせよ、いざお金が浮いたときに「気づいたら生活費に溶けていた」で終わらせたくありません。その準備だけは、今からできます。

そのために役立つのが、家計の見える化です。数万円の臨時収入は、家計の実態を把握していないと「なんとなく使えるお金」になって消えていきます。逆に、毎月の支出を把握できていれば、浮いたぶんを迷わず貯蓄や投資の枠に回せます。私自身はマネーフォワードME(公式サイト)で口座とカードを連携させ、月ごとの支出を自動で集計しています。手入力の手間がないので、続けられているのが正直なところです。どのアプリが自分に合うかは、家計簿アプリの比較記事にまとめています。

そして私は、家計の把握で見えてきた「使わずに済んだお金」を、NISAのつみたて枠や高配当株にそのまま回しています。臨時収入も同じで、5万円なり浮いたぶんを消費で溶かすか仕組みに組み込むかで、数年後の差は小さくありません。支出の見直しから投資へつなげる順番は、支出の最適化からNISA積立へで具体的に書いています。減税と給付、どちらに転んでも動じずに済む土台を、決まる前に整えておくのがおすすめです。

まとめ

食料品の消費税減税と現金給付5万円について、家計への効き方を年収・世帯人数別に試算してきました。要点を振り返ります。

- 食料品の消費税を8%→1%に下げる案で浮くのは、二人以上世帯で年間約4.3万〜6.6万円。対象期間中ずっと続くのが特徴

- 現金給付5万円が「1人あたり」なら、世帯人数が多いほど給付が有利(夫婦+子2人で総額20万円)

- 減税は2年続く見込みのため、単身や夫婦など人数の少ない世帯では累計で給付を追い抜き、損得が逆転する

- 減税は「食費の絶対額に比例・逆進性をやわらげる・じわじわ効く」、給付は「人数に比例・即効性がある」——性格が異なる

制度の状況について事実だけ整理します。本記事執筆時点(2026年7月)で、食料品の消費税減税・現金給付のいずれも法案化されておらず、政府・与党の案として検討されている段階です。食料品減税は2027年4月から2年間という見込みが報じられていますが確定ではなく、給付の金額・対象・単位(1人あたりか世帯かなど)も変わり得ます。臨時国会の会期・回次も未定です。決定内容は必ず公式発表でご確認ください。

案の行方は私たちには決められませんが、「浮いたお金をどう扱うか」は自分で決められます。まずは家計簿アプリで1か月分の支出を見える化するところから始めてみてください。決まってから慌てるより、ずっと落ち着いて向き合えるはずです。

関連記事

- 106万円の壁で手取り・年金はどう動くか(年収別試算) — 制度をまたぐ前後で手取りが逆転する「損益分岐」を数字で示した記事。本記事と同じ「前提で損得が入れ替わる」考え方です

- 家計簿アプリ比較(2026年版) — 浮いたお金を溶かさないための家計の見える化。アプリの選び方を比較しています

- 支出の最適化からNISA積立へ — 見直しで生まれた余力を投資へ回す順番を具体的に解説しています